今日も学んだ事をしっかりアウトプットしていきたいと思います!

今回のテーマは《節税》です。

最初に言っておきます。

節税スキルがあるなら、所得500万円いや、400・300万円台の人でも

法人化をおすすめします。

なぜなら法人として経費で計上すれば限りなく0に近い金額の税金しか払わなくて済むようになるからです。

《この記事で出来るようになること》

・経費計上や会計の基礎を理解する

・法人設立時の裏技や注意点

・節税メリットの活用

《体験入学で学べること》

・節税メリットの活用と税務調査理解

・税理士の使い方を徹底的にマスターする

経費計上と会計の基礎

会社で一番大きな経費とは…

《人件費》と《税金》です。

税金は経費になるのか、というところですが、

自分のポケットから出ていくお金は全部経費だと言っても過言ではありません。

この2つをコントロールすれば事業で失敗することはまずないと言えます。

逆に言えば、これをコントロールできないから失敗したり倒産したりするわけです。

まず、税金というものには限りがあります。

そこでしっかりと法人化、マイクロカンパニーを理解すればかなりの節税が期待できるようになります。

個人事業主と法人の経費の違い

個人事業主と法人の経費の違い、それは直接的か間接的かという事です。

個人で経費を認めてもらおうと思ったら、それに直接性がないといけません。

たとえばあなたが家主業をやっている大家さんだとしましょう。

所有している不動産を賃貸に出したい時、それをお願いするのは不動産屋さんですよね?

客付けしてもらいたい、賃貸サイトに掲載してもらいたい、そういった理由から

不動産屋さんに募集の依頼をするかと思います。

いつもお世話になっているから…と、その不動産屋さんに折り菓子を持っていったとしましょう。

さて、この折り菓子は経費として認められるのか否か。

答えは、個人事業主ならNG、法人ならOKです。

なぜそうなるのでしょう?

それは、不動産屋さんがあなたの所有物件を借りて、あなたに家賃を払っているわけではないからです。

あなたに売上をあげる相手は、不動産屋さんではなくテナントさんです。

こういった間接的な費用は個人事業主だと経費として認めてもらえません。

逆に法人であれば、経費としての幅が大きくなるので認めてもらえるのです。

法人設立のメリットの一つです。

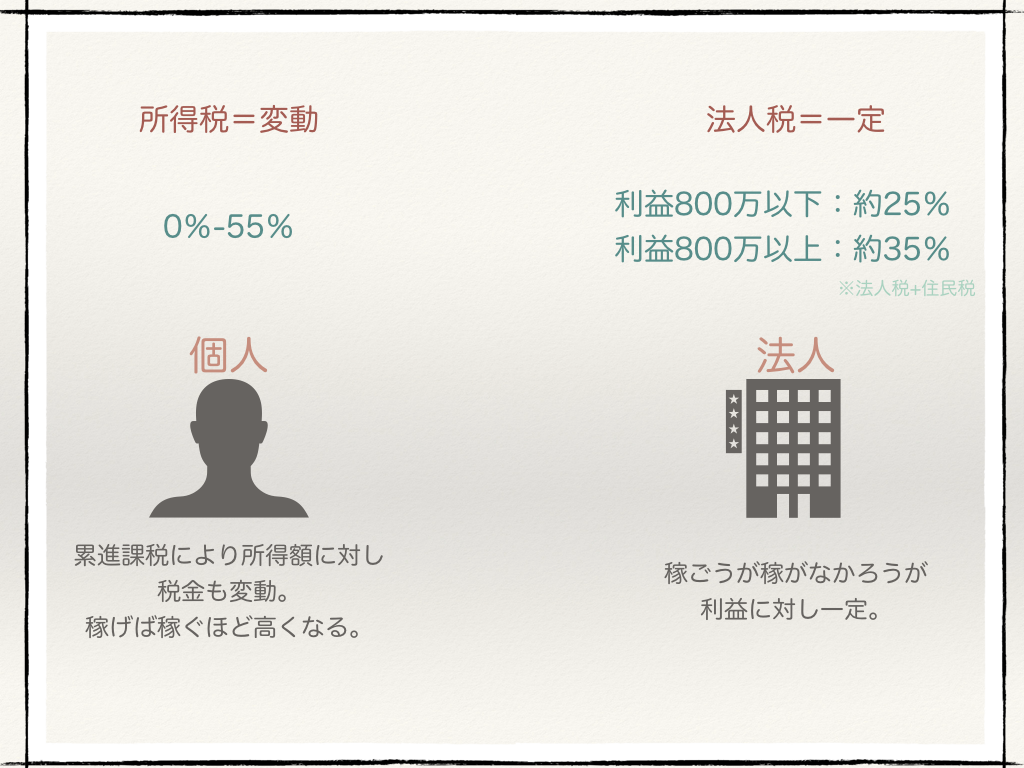

個人事業主と法人の税金の違い

まずは下の図を見てください。

個人事業主にかかる税金、法人にかかる税金をまとめてみました。

個人事業主は確定申告をして所得税を納付します。

この所得税は累進課税なので、所得が高いほど税率も上がってきます。

法人税はいくら稼ごうが稼がなかろうが、利益に対して一定です。

利益800万円以下は法人税と住民税を含めて約25%、

800万円を超えた分に対しては約35%。

いくら稼いでもだいたいこれくらいです。

ではこれ、

いくらから個人じゃなくて法人にした方がいいのかというと…

冒頭でも言った通り節税スキルをきちんと理解しているのであれば

300万円台の人でも法人化した方がいいと思います。

キャッシュフローと計上の理解

まずは下の図を見てください。

例えばあなたは酒屋さんで、飲食店などに商品を卸すと考えてください。

2月に決算を迎えるあなたのお店は

1月にお酒を1,000万円販売しました。

でもこの飲食店は1月ではなく3月に支払いをするとなりました。

あなたのお店は3月までの2ヶ月間売掛金として計上する事になります。

反対に飲食店側は買ったのに2ヶ月間支払いをしていない状態となります。

問題は、2月に決算を迎える時「この売上はどこで計上されるか」という事です。

実際にお金が入ってくるのが3月なんだから、

3月に売上計上するんじゃないの?

と思うかもしれませんが、違います。

1,000万円の売上は販売した1月に計上されてしまうんです。

ここで覚えておいてほしいのは

「キャッシュフロー(お金の流れ)と計上は違う」という事です。

(これは個人も法人も一緒です)

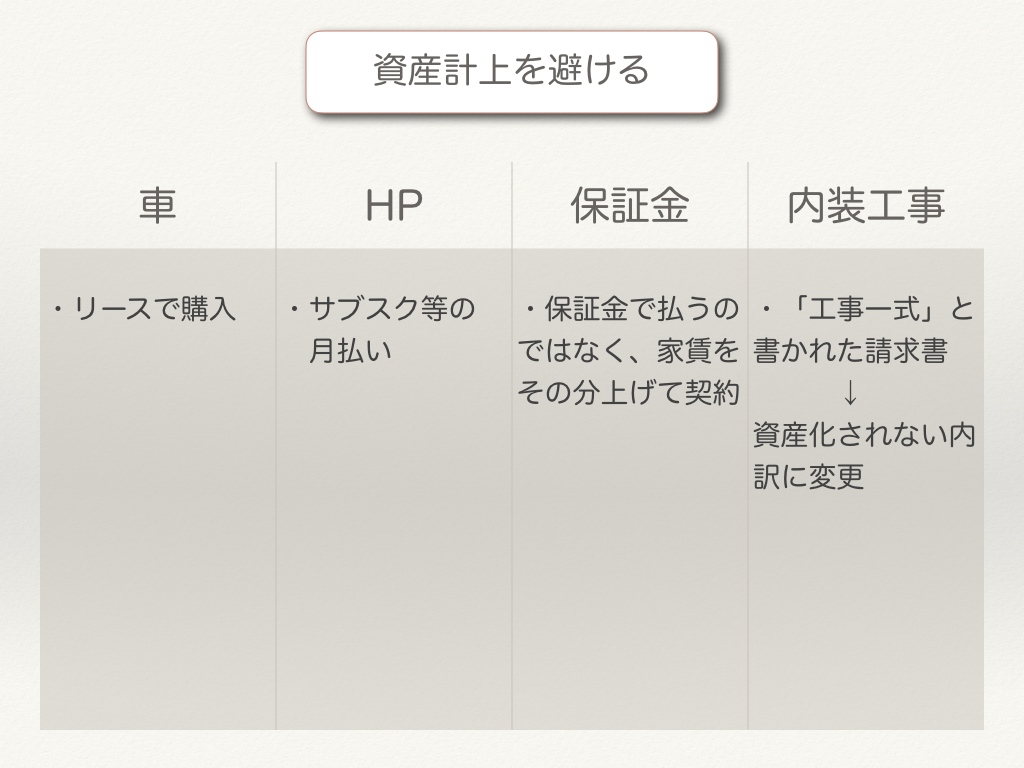

資産計上を避ける

法人の時に気を付けて意識しないといけないのが、《資産計上を避ける》という事です。

例えばあなたが500万円の現金を持っているとしましょう。

500万円を現金で置いておいたら税金で半分くらい取られちゃうから、何か買わないといけない。

じゃあ500万円の車を買って、決算終わったら490万で売って現金に戻したらいいか。

とはならないんです。

国はそんなずるい事をさせないように、資産計上という計上をするように定めています。

この資産計上とは、未来も使える10万円以上のものはだいたい資産計上されると覚えておいてください。

先ほどの車も、ホームページだってプログラミング資産として資産計上されてしまいます。

資産計上されると減価償却でしか計上できません。

決算直前に購入なんてしようものなら、月ごとに配分されるわけですから1/12しか計上できないんです。

資産計上を避ける会計を心掛けるようにしてください。

具体例

では、具体的にどうやって資産計上を避ける事ができるのか?

具体例を挙げて説明します。

【具体例1】

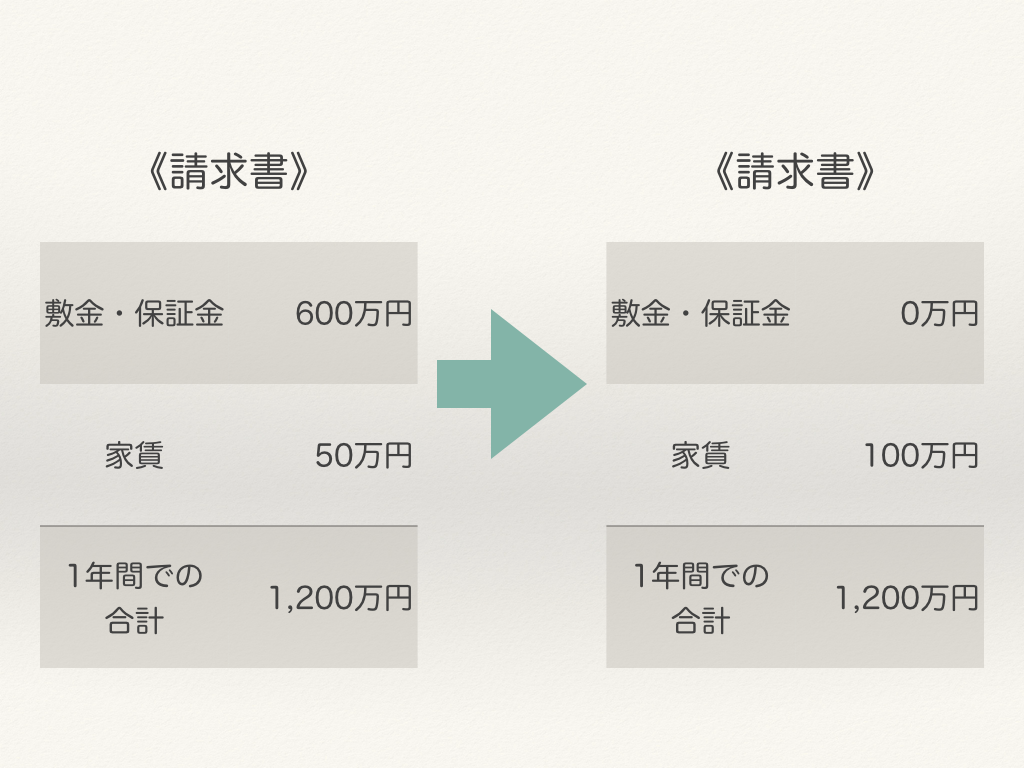

・月50万の賃貸オフィスを借りる時・

オフィスや店舗を借りる時、だいたい賃料の半年~1年分の敷金や保証金を請求されますよね?

そして請求書には左のように表記されるかと思います。

1年で合計すると1,200万円払う事になるのに、保証金の600万円は預かられているだけなので経費に認めてもらえません。

なのにこの保証金600万円に対しては資産計上されてしまいます。

そこで、オーナーに敷金や保証金を0にする代わりにその分1年間家賃を上げてほしいと交渉するのです。

家賃を100万円にすることで1年間の合計は1,200万となるので、支払う金額は変わりませんが、家賃なら全部経費に入れる事ができます。

敷金・保証金は長期資産として残るためこれを避ける交渉をするのです。

これが1店舗ならまだしも、何店舗も抱える場合どうなるか。

かなり大きな額が保証金として資産計上されてしまい、手元には残っていないのに税金はかかってくるという事が起こってしまいます。

【具体例2】

・店舗の内装工事をしたとき・

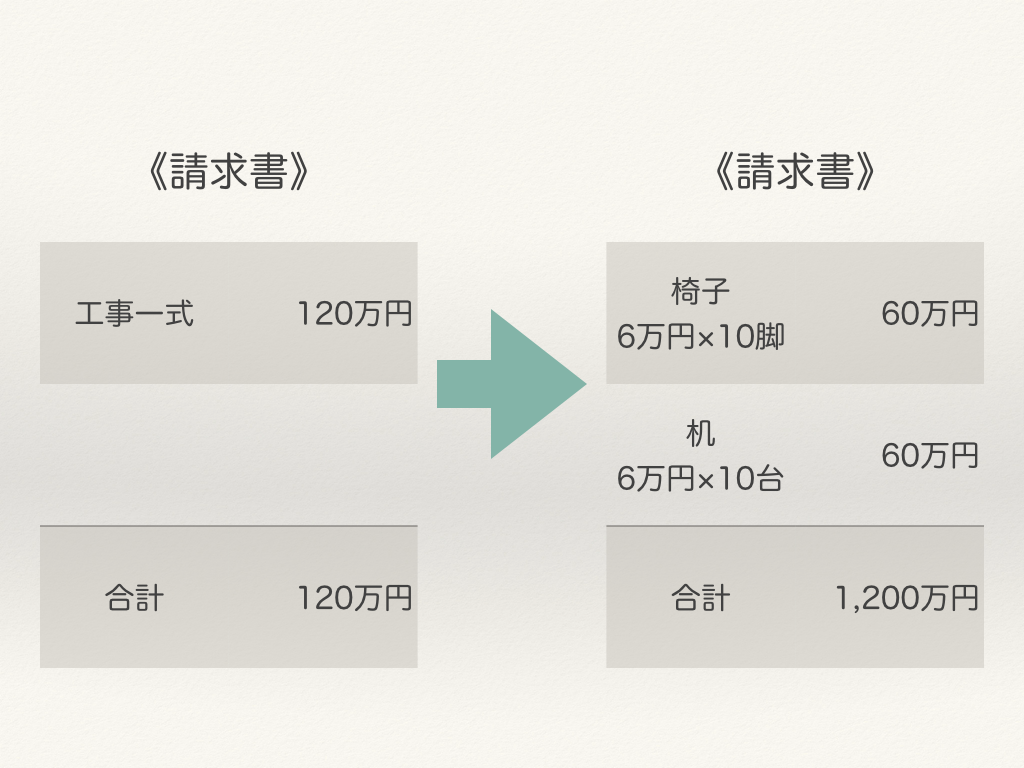

お店の内装工事が終わって、請求書が届いた時

【工事一式】

って書かれてる事多くないですか?

例えば工事に120万円かかったとしましょう。

工事一式と書かれてるだけであれば、これは資産です。

120万円という現金が、120万円の壁や床に変わっただけです。

それを右のように請求内容を変えてもらうよう交渉してみましょう。

だいぶ大雑把な例にはなりますが、6万円の椅子10脚、6万円の机10台。

これでも120万円です。

工事業者からしたらもらえる額は変わらないのです。

椅子や机は未来も使えますが10万円を超えていないので資産計上されません。

資産化ではない証明を請求書でも出してもらいましょう。

いかがですか?

こういった知識があるとないとでは払う税金の額が大きく変わってくるかと思います。

税理士さん雇ってますか?

税理士さんはあなたにこんなアドバイスしてくれますか?

税理士さんはあなたからもらった請求書を見て、勝手に振り分けるという作業しかしなくないですか?

だから知識をつける事が大事なんです。

こういった知識があると、交渉する事が出来るのです。

ではここで問題です。

【問題1】

12月決算の会社が11月に1億円の契約を結びます。

この場合、どちらが正しいでしょうか?

A)売上を早く上げた方がいいので、即契約を締結しサービスを提供する。

B)入金は即でサービス提供を決算後に調整し1年間の節税猶予

【B】

12月決算でその前の月に1億円売上が上がってしまったら節税の猶予がなく5000万円の税金がかかってきてしまいます。

節税には時間がかかるのでこの時間をしっかりと作るために、サービスの提供を12月の決算以降に結ぶという契約書に変えてしまえば、1ヶ月変えるだけで1年の猶予が出来るわけです。

キャッシュフローと計上は違うと先にも説明しましたが、契約書上のサービス開始日が計上の流れとなるわけですから、契約書の締結のタイミングを間違えないようにしましょう。

【問題2】

預金残高3,000万円の会社がオフィスをさがしている。

この場合、どちらが正しいでしょうか?

A)3,000万円で購入する

B)賃貸物件を契約する

【B】

3,000万円の預金残高しかない会社が3,000万円の不動産を買ってしまうとその分の税金もかかってきてしまうので現金が足らなくなってしまいます。

これが俗に言う黒字倒産なわけですね。

会計資産上は黒なのに、現金がない。何も払えない、買掛金も払えない、倒産。という風になってしまうわけです。

なので、なるべくリース出来るものはリースで買った方がいいし、減価償却になるものは期の最初に買う。すごく大事な事です。

・キャッシュフローと計上は異なり、そのタイミングを間違えない事

・請求書のもらい方ひとつで節税できる

法人設立時の裏技と注意点

会計基礎を理解したら、次に法人設立時の裏技と注意点があります。

《裏技1》資本金は999万円以下に

まず、法人設立時には資本金というものを設定しますね。

この資本金は必ず999万円以下に設定してください。

なぜか。

消費税の免税事業者になるからです。

免税事業者というのは、お客様から1万円の商品を売るとき1万1,000円受け取るわけです。

1,000円は預かって、1万円が売り上げになるわけですね。

課税事業者はこの預かった1,000円を消費税として国に納めますが、免税事業者は11,000円を丸々売り上げとして計上していい事になっています。

免税事業者とは下記の事業者をいいます。

【免税事業者とは】

会計年度の前々年度の課税売上を基準に

1.課税売上1,000万円を超えない事

2.設立から2年以内で資本金1000万円を超えない事

3.事業年度開始の日から6か月間における課税売上高が1,000万円を超えないかつ、給与支払額が1,000万円を超えない事

4.2の事業者であっても、売上5億円を超える特定の企業が50%以上の株式を取得して実質支配している事業者に該当しないこと

給与の支払い額が1,000万円を超えると課税事業者になるので、最初の1・2年は従業員を雇わないことも重要です。

なるべく最初は業務委託などで雇うなど対策しましょう。

2023年10月からインボイス制度が開始されます。

得意先が課税事業者になる場合、仕入税額控除の対象外となってしまうので、販売価格の引き下げ要請や適格請求書事業者への登録要請などが行われる可能性があります。

《裏技2》2年ごとに会社設立

先ほど、免税事業者の説明2でも書いた通り、2年間消費税が免除になるのであれば、2年ごとに会社を作っていけばいいんじゃないの?

と勘のいい人は気づいたかもしれません。

その通りです。

ただ、この時の注意点として

4にも書いた通り、51%以上の株主になっていると課税事業者の対象に1年目からなってくる、という事です。

大雑把に言うと、2年後設立する2つ目の会社からは49%自分、51%を他の誰かなどにして会社を作っていけば、永遠とこの2年はもつ、ということになります。

すごく大胆に説明しているので反対意見等多々あるかと思いますが、基本的には事業を次の会社に移したとみなされない限りは課税事業者の対象にはなりません、という事です。

《裏技3》登記住所は自宅

例えば今あなたが30万円の家賃の家に住んでいるとして

自宅で仕事をしていたらこの家賃が経費になるわけです。

もちろん自宅としても使っているので、家賃の按分が必要にはなってきます。

2DKの部屋の1室はオフィスとして使っているなら、30万円のうち15万円は経費になります。

なら家賃全額を経費に入れたい場合はどうするのか。

住民票を実家に戻して実家に住んでしまいましょう(笑)

賃貸契約が個人の名前でも経費で認められる場合がほとんどです。

あれ?

住民票を実家に移して、本当に実家に住まないといけないの?

という疑問ですが…

住んでくださいよ。

税務管に「本当はここに住んでるでしょう」とか分かるかどうかは…

ごにょごにょ…ですが(笑

そこは頭のいい皆さんのご判断にお任せします(笑)

《裏技4》役員報酬は8万円

税理士さんに何を言われようと、役員報酬は8万円で大丈夫です。

どうしても利益を消せない、という時だけ30万~50万にしてください。

それ以外、上記の節税で大丈夫、という方は8万円で大丈夫です。

8万円にすれば個人の所得もほとんどかかってこないので。

法人維持に関わるもの

法人を作ったとしても、その維持費って高いんじゃないの?

と思われている方もいるかもしれません。

年間7万円です。

毎月の領収書の整理や入力は自分でもできますよね?

企業したばかりなら、請求書だって毎月2・3枚しかこないですよね?

今オンラインの会計ソフトとかで会計・簿記の知識がそんなになくても

すごく簡単に入力できるソフトもあります。

そういったものを利用すれば、顧問税理士を雇わなくても

決算申告の時だけお願いすれば10万円くらいで出来るわけです。

法人の維持にかかるお金=17万円程度(1年間)です。

この17万円は赤字でも黒字でも払わないといけないお金ですが

利益がゼロであればこれだけでいいんです。

会計の知識がないからと言って、最初から税理士さんを雇うのではなく

自分で出来る事を増やしていきましょうね^^

節税メリットの活用

どうやって節税するのか、法人設立の時に気を付けないといけないのかを説明してきましたが、ここで疑問が…。

役員報酬8万円でどうやって生活するの?

ってなりませんか?

私はなりました。家賃すら払えないじゃないか、と。

でも世の節税対策してる経営者さんたちは役員報酬8万円なのにその何十倍、何百倍ものお金を結果的に使っている…その仕組みはどうなっているのか。

旅費規程を定めて出張する

例えばあなたが出張で10万円使ったとしましょう。

領収書計算して、会社に経費申告して、じゃあその分だけ払い戻し…

正直面倒ですね。

でもありがたいことに、国もこれは面倒くさいって分かってくれてるんです。

だから旅費規程を定めれば一律で1日ごとに定めた金額をあげていいですよ、という決まりがあります。

もちろん合法的に認められています。

1ヶ月に10日間くらい海外出張があるとして、1日当たり2万円くらい出しますよ、と定めておけば20万円が領収書も経費申請もいらずに会社からあなたに振り込まれるんです。

しかもこの旅費規程に基づいて振り込まれた分はあなたの所得にはなりません。

会社の経費になるので節税にもなるし、役員報酬8万円だけのあなたの所得税も上がらないのです。

設定金額は海外出張で2万円は大きいのでそこは各々にお任せしますが、攻める税理士さんと攻めない税理士さんとでも変わってきたりしますし、平均的な金額はちょっと調べればすぐに出てくると思います。

旅費規程、そんな大層なものではないです。

紙1枚で設定できちゃいます。

これがあるだけでこんなに違うんです。

あなたが10日間出張に行ったとすれば、20万円非課税でもらえますね。

役員報酬の8万円と合わせれば28万円。いかがですか?

決算直前の一括前払い

決算直前に、あーまだ利益が1,000万円残ってる…。どうしよう…、500万円くらい税金かかってきちゃうなーってなった時、《一括前払い》というものが使えます。

例えば毎月100万円の家賃を払っていたとしましょう。

自宅の家賃でもオフィスとして使っていれば大丈夫です。

年間で1200万円ですね。

この1200万円を、どうぜ毎月払うんだったら一括で前払いしてもいいですよ、と国が認めている制度です。

利益が残りそうなら決算月の直前に一括来年の分の家賃1200万円を払ってしまうんです。

そうすると、今期に1200万円の赤字が作れるので、1000万あった利益が逆に200万円の赤字を作ることができます。

知ってると知らないでは500万円の税金を払うか200万円の赤字を作れるかの違いが出てくるのです。

この制度を《短期前払い費用》といいますが、

全ての取引に使えるわけではありません。

また細かなルールもあるので利用する方はきちんと税理士さんに相談するか自分で調べてからにしてくださいね^^

社宅を会社で負担する

あなたが法人を設立したという事は、会社の従業員または役員になるという事です。

もし100万円の給料があるとして、毎月会社から100万円もらっているとします。

100万円の給与ということは、会社は12万円くらい社保を負担することになります。

あなたはその社保と所得税と合わせると30万円くらい引かれて、手取りが70万くらいになるわけですね。

その70万しかもらえない手取りから家賃や生活費等の出費をすることになりますよね?

国に会社から社保12万、あなたから30万の計42万円払っている事になります。

でも会社を作ると、国に合計36万しか支払わないでよくなるんです。

あなたが30万で家を借りているとして、その家の契約者を会社に名義変更すればいいんです。

あなたには70万円を振り込むと、70万円に対する社保は9万円くらいです。

さっき12万だったのが9万になります。所得税も17万くらいになります。

そうすると53万が手取りになりますね。

タダで社宅を使うわけにはいかないので、その利用料として3万円くらい払い出したとしても50万手元に残ります。

100万の給与の時は70万の手取りから家賃30万引いて40万しか手元に残らず、国に42万払っていた税金が、家賃支払った後の手取りが50万、国に納める税金も36万になるのです。

全く同じ生活、全く同じ家に住んでるのに月10万円、年間120万の差が出てきます。

先ほども言いましたが、会社を維持する年間の金額17万円。

会社を作ってこのような方法を知っているだけで、金額の差はあれどお得になるのです。

消費税について

次に消費税について理解していきましょう。

消費税って売り上げに対して10%だと思っていますか?

消費税、しっかり理解していないと痛い目を見ますよ!

次の問題を見てみてください。

【問題】

あなたが酒屋さんを経営しているとして、5万円で仕入れたワインを10万円で売りました。

その時の消費税の金額はいくらになるでしょうか?

A)1万円

B)5,000円

【B】

会社には2つのお財布があります。

消費税のお財布と会社の利益が貯まるお財布です。

5万円のお酒を仕入れたとき、10%の消費税を合わせて55,000円払います。

そしてそれを10万円で売るときは11万になりますね。

1万円は消費税なので、あなたが預かっている状態です。

これが消費税のお財布に入ります。だけど仕入れ時に5000円払っているのでお財布には5000円残り、利益のお財布には5万円が貯まっている状態です。

なので先ほどの問題の答えは【B】になるわけです。

ここから先はUR-U生限定となります。

もっと掘り下げた節税メリットの活用方法が知りたい方はUR-Uの無料体験だけでも受けてみてください^^

自分のためのアウトプット用に限定記事で続きを公開していますが

生徒限定の動画内容なのでUR-U会員登録した方だけにパスワードをお伝えするようにしています。

下の無料体験の申込でも大丈夫です^^

限定記事を読んでみたいと思ってくださった方は

《限定記事パスワード申請フォーム》

からお問合せください^^

学びの場

以上、税務スキルのアウトプットでした!

この記事はUR-Uオンラインビジネススクールの限定動画を元に作成しています。

【UR-Uホームページ】

無料体験は最近紹介制になったので上のリンクから飛んで下さいね^^

毎月9日まで体験できるので、10日に申し込むのが一番お得です!

実際の講義が一部公開されているので、そちらも参考にしてみてください^^

Comments